30代~40代には「iDeCo(イデコ)」より「つみたてNISA」がお得?

30代~40代の資産運用

「40代にはイデコよりも、つみたてNISA」

そう書いている雑誌がありました。

理由は・・・・

30代~40代は、結婚・出産・住宅購入・育児・教育など

イベントがたくさんある=お金に余裕がない

ということらしいです。。

そんな単純な理由で

イデコよりつみたてNISA!と判断してはダメでしょ(苦笑。

私の体験談

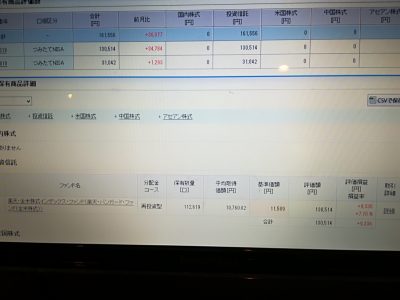

私は楽天証券でイデコ、つみたてNISA両方やっています。

楽天証券で積み立て投資ならポイントも使えるので

複利の雪ダルマがさらに大きいので

イデコ、つみたてNISAとも「楽天バンガード」という全米株式ファンドを積み立て購入しています。

完全放置で、数か月に1回

楽天証券にログインして確認するだけですが、すでに7.7%も利益が出ています。

これを数十年続けるだけで、利益が雪だるま式に増えていきます。

本来、投資で儲かると約20%の利益が税金でもっていかれます。

それが免除されるだけで、本来の税金である20%部分

その部分を再投資できていることになります。

イデコの場合は、さらに税額控除などされますしね。

しかも、楽天証券だとSPUでポイントがUPして

さらにポイントで積み立て投資できるんですから。

雪だるま式×雪だるま式

で

利益が膨らみますね。

もちろん、途中、景気後退したり

リーマンショックなどのようなこともあるかもしれません。

でも、長期的に見れば、投資をし続ける勇気があります。

心が折れそうなとき↓を読むのがおススメです。

|

|

いずれにせよ

長期間ホールドするつもりがはない(できない)なら

iDeCo(イデコ)は選んではダメでしょうね。

60歳まで積み立てたお金を引き出せないので

あたりまえですね。

ここ数年の間で

ありとあらゆる雑誌で比較されていますが

復習するつもりで

iDeCo(イデコ)

NISA(ニーサ)・つみたてNISA(ニーサ)

を比較してみましょう。

比較表

| iDeCo(イデコ) | つみたてNISA(ニーサ) | NISA(ニーサ) | |

| 資格年齢 | 20歳以上60歳 | 20歳以上 | 20歳以上 |

| 限度額 | 14.4万~81.6万

※職業による |

年間40万 | 年間120万 |

| 期間 | 60歳まで

※10年延長可 |

20年 | 5年(最長10年) |

| 合計額 | ※職業・年齢でいろいろ | 800万(40×20) | 600万(120×5) |

| 引き出し | 60歳まで原則×

※他へ乗換はOK |

いつでもOK | いつでもOK |

| 運用益非課税 | ○ | ○ | ○ |

| 所得控除 | ○ | × | × |

| 年金控除 | ○ | × | × |

| 運用商品 | 定期預金、投信、保険 | 投信、ETF | 株式、投信、REIT、ETF |

比較のまとめ

3つのものを比較する場合

2つずつ比較すると分かりやすいです。

イデコVSニーサ

イデコは

60歳まで引き出し×

だけど

所得控除もある。

将来、年金なり退職金なりとして受け取るときにも

税制優遇される。

リスクを取りたくない人は「定期預金」を選ぶこともできる。

※インフレが生じれば、実質的には目減りのリスクはありますけど

ニーサは

税制優遇としては、所得控除はないけど

いつでも引き出しOK

以上が決定的な差ですね。

ニーサVSつみたてニーサ

ニーサは「株式」を投資対象とできる。

つみたてニーサはコツコツ20年間、年40万まで

まとめ

結局・・・

目的・期間・金額によって

●老後資金を貯めたい

→iDeCo(イデコ)

●長期的な積立

→つみたてNISA(ニーサ)

●株式投資で税制優遇を受けたい

→NISA(ニーサ)

※損益通算はできなくなるし上限はあるけど

30代、40代っていっても

20代で結婚している人もいれば

40代で独身の人もいる。

子供がいる人、いない人。

親がお金持ちな人・貧乏な人、元気な人・要介護な人。

いろ~んな家族構成があります。

自営業、サラリーマン、公務員で

福利厚生が違うので、将来の年金対策の必要性も違う。

結局、30代だから、40代だからって分類はできないですよね。

60歳迫る50代後半などの人とは違ってくるでしょうけど

でも、結局・・・

ちょっと困ったら引き出そう

そう簡単に考えている人にとっては

イデコだろうとニーサだろうと無意味だと思います。

積立投資の感想

楽天証券で積み立て投資をはじめてみて思うのは

イデコだろうとニーサだろうと

「自動的な積立」は知らないうちに貯まる

余ったら、その分を貯めるのではなく

まず貯める分を除く

これが節約+投資の王道

そう言われますが、自分の意志ではなかなか難しい。

なので、楽天ポイントを餌にしながら

完全放置で資産運用。

これが精神的にも良いですね。

仕事、趣味、家族

いずれの場合にも「時間」というものが重要ですから

自動設定で、つみたて投資というスタイルはよいです。

というのが率直な感想です。

てきとう

関連記事

-

-

離婚したら楽天カードやオリコカードを持つべき理由とは?楽天ゴールドカードの違いは?

昔々は、クレジットカードというのはお金持ちセレブだけが持っているものでした。 バブル時代は、ち

-

-

ヒアリング不動産投資by才津康隆

不動産投資本データ タイトル ヒアリング不動産投資 初版 2017年5月 著者 才津康

-

-

長瀬智也のオリコカードVS川平 慈英?の楽天カード

3周年記念キャンペーン オリコポイント300ポイント(300円相当)プレゼント! という

-

-

2019年不動産バブル崩壊?不動産投資の本レビュー

スルガ銀行の事件は有名ですが・・・ あの「水戸大家さん」も会社潰れてたんですね。。 久し

-

-

年金積立金とは?99パーセントの人が勘違いしている真実!

日本の年金制度 2019年の参議院選挙を前に、金融庁が報告書を発表したものだからお騒ぎですね。

-

-

自営業者は必見!?小規模企業共済とイデコや付加年金と比較

自営業を守る武器 いいよな~サラリーマンや公務員は~ 労使折半=会社や組織が

-

-

エポスカードは賃貸派の強い味方!家賃保証のRoomIDとは?

エポスカードの家賃保証やRoomIDって知っていますか? 先日、賃貸派の友人から「クレ

-

-

GPIFってなんて読むの?読み方がわからなくて調べてみたら・・・

経済用語の読み方 アルファ読みの経済用語 新聞や政治・経済の教科書で出てきます。

-

-

確定申告不要のワンストップ誕生!「ふるさと納税」の仕組みとは?

ふるさと納税って知っていますか? 「ふるさと納税」っていう言葉は知っている人も多いですが・・・

-

-

ソラチカカード【比較】マルチポイントコースVSマイル自動移行コース

5マイルコース・10マイルコース どちらを選択すべきか? ソラチカカードのポイントコ