ふるさと納税は住宅ローン控除と併用OK?源泉徴収票を今すぐチェック!

ふるさと納税&住宅ローン控除の併用OK!

住宅ローン控除受けている人いませんか?

低金利時代

フラット35sなど住宅ローン金利もずっと低い。

どこまでも低い。

そんな時代だから、住宅ローンを借りいるサラリーマンも多いことでしょう。

楽天銀行の誘いを受けて、住宅ローンの借換をした私たち(夫婦で連帯債務)も、当然、住宅ローン控除を受けています。

この住宅ローン控除制度ですが、確定申告が必要なのは初年度だけ。

2年目からは、年末調整だけでOKなので・・・住宅ローン控除の仕組みについてすっかり忘れてしまっています。

そのため・・・

あれ?「ふるさと納税」って、税額控除受け得られる、上限の限度額が~というけれども・・・住宅ローン控除を受けている私は損してしまうのでは?

という人も多いでしょう。

そういう人は源泉徴収票を見ながら、一緒に考えてみましょう。

住宅ローン控除のしくみ

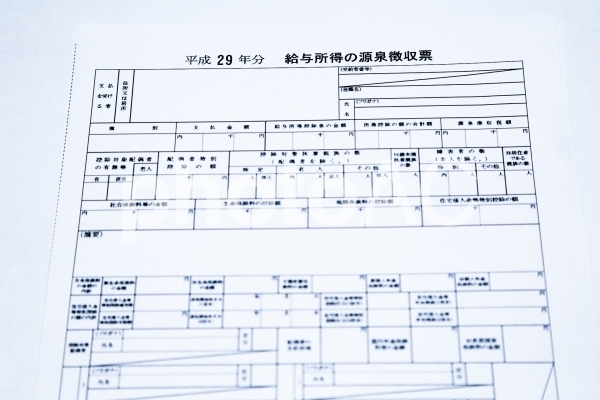

源泉徴収票には「住宅借入金等特別控除の額」という欄があります。

これが住宅ローン控除、いわゆる「住宅ローン減税」というやつですね。

10年間

毎年、年末ローン残高の1%まで

所得税・住民税から控除され

税金が還付される

そいう節税の恩恵ある制度です。

初年度は確定申告が必要ですが

2年目からは年末調整で大丈夫になります。

住宅ローンを申し込んだ時代やタイミングによって

細かい部分は違いますが、ざっくりしたイメージは上記のとおりです。

10年、1%を、所得税・住民税から控除され、税金が還付

そういうイメージですね。

具体的にみてみましょう。

住宅ローン控除(住宅ローン減税)の計算例

平成29年の12月末に住宅ローン残高が3000万円だとしましょう。

※楽天銀行で、フラット35sの場合

10月頃に、「住宅取得資金に係る借入金の年末残高証明書」が郵送されてきます。

3000万円の1%→30万円が控除可能額になります。

太郎さんの所得税が20万円だった場合、控除金額が10万円残ります。

つまり、所得税で控除しきれなかった分が住民税からさらに控除されます。

まず所得税から控除

控除しきれなかった分を住民税からさらに控除

という流れになります。

ただし、注意点があります。

ローン残高が3000万円で30万円が控除可能額だったとして

太郎さんの所得税が10万円だった場合、住民税から20万円まるまる控除しきれるか?というとそういうわけではないのです。

かりに実際住民税が20万や25万円というように20万円以上であっても

住民税から控除できるのは最大13万6500円です。

※正確には、「課税所得×7%」または「13万6500円」になります。

6万3500円分の控除可能額はパーとなり・・・

節税メリットを活かしきれないまま消化不良となります。

せっかく3000万円の住宅ローン減税として

30万円まで税額控除されて還付されるメリットがあるのに

所得税からあふれた分を住民税から控除したくても

めいっぱい節税しきれない場合があるのです。

住宅ローンを借りていた時代や

その後、転職したり収入が変化したりなどによって

住宅ローン残高と年収のバランスが崩れると・・・節税メリットが消化不良という場合が発生します。

借入当時は高収入で、多額の住宅ローンを借りた。

だけど、その後、転職したりして年収が大幅ダウン。

すると・・・

収入に対して住宅ローン残高が多くなります。

収入が少ない=所得税・住民税が少ない

住宅ローン残高が多くて控除可能額がかなりあっても

活かしきれませんよね。

夫婦で連帯債務の場合は?

夫婦で連帯して3000万円の住宅ローンを借りていた場合

夫1500万円残高→15万円控除可能

妻1500万円残高→15万円控除可能

以上のように住宅ローン可能額が半分ずつになります。

そのため、よほど多額の借入をしていないかぎり

夫婦共働きで住宅ローンを連帯して借りた場合

所得税・住民税で控除しきれないケースは少ないでしょう。

![]()

あの錦織圭選手が食べたい!と言った本場!

山陰・島根のノドグロを産地から直送でお届けします!【シーライフオンライン】

![]()

ふるさと納税への影響は?

ふるさと納税の上限額は年収によって違います。

ふるなびなどサイトに目安表がありますが・・・

| 年収 | 控除上限額 | 寄付金額目安 |

| 450 | 50,000 | 52,000 |

| 500 | 59,000 | 61,000 |

| 550 | 67,000 | 69,000 |

| 600 | 75,000 | 77,000 |

| 650 | 95,000 | 97,000 |

| 700 | 106,000 | 108,000 |

| 800 | 127,000 | 129,000 |

| 900 | 149,000 | 151,000 |

| 1,000 | 174,000 | 176,000 |

※共働き、単身者のケース

このように年収ごとに控除上限額が決まっています。

上の住宅ローン控除の例で

住宅ローン控除可能額30万円だけど

所得税10万円、住民税20万

↓

6万3500円が消化不良の人(節税メリットを活かせなかった人)

消化不良の人は、すでに、住民税からも税額控除できる分ありません。

こういうケースでは

ふるさと納税&住宅ローンを併用すると損をします!

ふるさと納税の仕組み

細かくいうと混乱しますので

基本イメージを伝えます。

控除される正確な順序は

1 ふるさと納税の所得税

2 住宅ローン控除の所得税

1によって2が減っても

住民税の控除枠を住宅ローン控除で使い切っていなければ

所得税であふれた分は住民税で消化できるので影響なし=損しない

しかし

年収に対して住宅ローン残額が大きすぎると

所得税どころか住民税の枠(MAX13万6500円)すら消化済み。

この場合は、ふるさと納税で所得税控除した分だけ

住宅ローンで所得税控除できる分が減少し

しかも、それを住民税でカバーできない。

結果、せっかくの住宅ローン控除が活かしきれない。

つまり、ふるさと納税&住宅ローン→損するパーターン

住宅ローン控除を受けている人で

源泉徴収票の所得税額が0(=所得税控除は使い切って、住民税まではみ出している)

そういう人はMax13万6500円のうち、住民税控除の枠をどれくらい使っているのか?

しっかり把握して、シミュレーションした上でふるさと納税をしないと損します。

住宅ローン減税により、源泉徴収票の所得税額が0の人は注意です。

ふるなびには右の方に「マンガで分かるコーナー」もあるので

ふるさと納税の仕組みについてしっかり知って

源泉徴収票や住民税通知書をしっかり見比べて

シミュレーションしてからふるさと納税する寄付金額を考えないとダメですね。

てきとう

関連記事

-

-

iphoneの携帯代を節約するために考えるべきこと

老後に限らず、破産を防ぐには収支を把握する必要があります。 収入を

-

-

年金問題の「破綻」とは?高橋洋一VS鈴木亘の前に。

最近、年金問題が話題になっていますね。 金融庁の報告書が~ 2000

-

-

「フォニックス」って有名だけど・・・役立つ人と役立たない人がいる理由とは?

フォニックスって? 恵方巻き、ハロフィンって昭和になかったですよね? 平成になって流行ったと

-

-

キクタンよりTED!英語はツールでしょ?

キクタンのチャンツ&例文 キクタンはチャンツは好きです。 家事をする間、ぼ~~っと聴き流した

-

-

広告コピーと教育とローランド

先日、書店で、ふと手にとった本。 それが、広告コピーの本でした。

-

-

三井住友カードのVpassアプリが快適に!

三井住友カード 人生で初めて作ったカードが三井住友カード(クラシック)でした。 そして、

-

-

ラグジュアリーカードで知った新生銀行の魅力!すごすぎ!

ラグジュアリーカード×新生銀行で魅力UP! 今、話題のラグジュアリーカード そんなラグジ

-

-

2018年、クレジットカード審査のために年収更新

2018年明けましておめでとうございます! クレジットカードと年収

-

-

自筆証書遺言の財産目録は手書きでなくてOK?【盲点】

相続法が改正されて遺言書の有効要件が変わりました。 公正役場で作成する公正証書遺言と違

-

-

子育てはハイリスク・ハイリターン?

子は宝 子供を授かって、子育てをすること自体、それ自体が幸せ! もちろん、お金目